bvse-Marktbericht Kunststoffe - Oktober 2010

Die Informationen zur Marktlage von Kunststoffen wurden uns bereitgestellt von:

bvse - Bundesverband Sekundärrohstoffe und Entsorgung e.V.

1. Der Markt für Primärkunststoffe

Die Wirtschaftsprognosen für Deutschland und insbesondere für die Chemische Industrie sind durchweg positiv. Vom Aufschwung profitieren insbesondere die Kunststoffmärkte. Zusätzlich steht das Weihnachtsgeschäft an. Die Nachfrage nimmt also weiter zu und die Preise stagnieren. Die Preisstagnation lässt sich mit dem kontinuierlichen und weltweiten Ausbau der Kunststoffkapazitäten erklären, der die steigende Nachfrage gut ausgleicht.

Die Preise für Primärkunststoffe behaupten sich im September und im Oktober. Der Septemberpreisspiegel in EUWID zeigt sich gemittelt über alle Standardkunststoffe nahezu unverändert. Im September 2010 beträgt der Durchschnittspreis über die zehn unten gelisteten Kunststoffe 1274 /t. Damit haben die Preise gegenüber dem Vormonat um 8 /t zugelegt. Während die LDPE und LLDPE um 10 /t bis 20 /t nachgaben, stagnieren HDPE und PP. PS notiert um 20 /t bis 40 /t und PVC um 20 /t bis 30 /t höher. Verpackungs-PET notiert im September mit 1250-1300 /t um 30 /t höher als im Vormonat. Die Kostensteigerung wird auf die gestiegenen Paraxylol-Preise zurückgeführt. In Europa zeigen sich Angebot und Nachfrage von PET als weitgehend ausgeglichen, während in Asien eine hohe Nachfrage besteht.

Nachtrag Technische Kunststoffe Preisspiegel EUWID August: Die Nachfrage nach Technischen Kunststoffen steigt mit dem erhöhten Bedarf an hochwertigen Produkten. Durchwegs sind Preiserhöhungen bei den Technischen Kunststoffen aus dem EUWID-Preisspiegel, mit Ausnahmen von PA 66, zu melden. Die Preiserhöhungen reichen dabei von 50 /t bis 250 /t. Während die Kapazitäten der Standardkunststoffe ausgeweitet wurden, fehlen Mengen bei den Technischen Kunststoffen. Mit einer Änderung dieser Situation ist auch nicht vor Jahresende zu rechnen. Im August-Preisspiegel in EUWID legten alle Technischen Kunststoffe zu zum Beispiel ABS natur 1700-1800, ABS weiß 1780-1900, PC GF 3000-3200 /t, oder PA 66 GF 3000-3150 /t.

Die LME meldet, dass sie die Kunststoffnotierungen zum 29. April 2011 einstellen wird. Die LME notiert täglich seit dem 27. Mai 2005 die Preise für PP und LLDPE. Im Marktbericht Oktober 2010 werden die LME-Notierungen damit zum letzten Mal angegeben. Die Europa-Notierungen für PP und LLDPE der London Metal Exchange Börse (LME) geben in der KW 42 die PP-Einkaufspreise für November mit 1320 US $/t und für Dezember mit 1330 /t an. Damit steigt die PP-Notierungen für November gegenüber derjenigen, die hierfür im Vormonat notiert wurden, um 20 /t. Die LDPE-Einkaufspreise sind für November und Dezember weiterhin unverändert bei jeweils 1400 US $/t.

Ein lang andauernder Winter wird wie gewohnt die Energiepreise bis Februar deutlich erhöhen. In Folge hiervon wird ein Anstieg der Preise für Vorprodukte bis Februar wahrscheinlich, was dann auch die Kunststoffe kurzfristig verteuern sollte. Die Baukonjunktur arbeitet im Oktober und November auf noch gutem Niveau; allerdings ist hier schon jetzt eine länger dauernde Winterpause absehbar. Die LME weist weiterhin bis Dezember stabile Märkte aus. Der Einfluss der Winterpause auf die Entwicklung der Kunststoffmärkte zu Anfang 2011 kann derzeit noch nicht abgeschätzt werden.

2. Der Markt für Sekundärkunststoffe

Die Nachfrage nach Sekundärkunststoffen ist weiterhin gut. Mit der jetzigen Produktion werden sowohl die erhöhte Nachfrage im IV Quartal bedient als auch die Lager wieder gefüllt. Das gefundene Preisniveau der Sekundärkunststoffe behauptet sich. Die Märkte für Sekundärkunststoffe folgen derzeit, und zwar ohne Zeitverzögerung, den Trends aus den Primärmärkten. Gerade die Recyclate finden nach wie vor einen guten Absatz. Die Recyclate stabilisieren die Primärmärkte; sie federn die Preis- und Mengenschwankungen der Primärmärkte ab. Hochwertige Recyclate können im Vergleich zur Virginware immer noch sehr preiswert eingekauft werden. Im September und Oktober hat der Einfluss der Fernostmärkte auf die europäischen Binnenmärkte abgenommen und das trotz anhaltend guter Exportnachfrage. Bis Jahresende werden stabile Sekundärmärkte erwartet.

2.1 Preisspiegel EUWID

Der EUWID-Preisspiegel zeigt im September einen nahezu unveränderten Markt. Lediglich einige Preisveränderungen sind bei PE Post user zu melden.

PE: Der Markt zeichnet sich durch eine gute Nachfrage aus. Bei den PE-Produktionsabfällen wird über eine erhöhte HDPE-Nachfrage berichtet. Im September-Preisspiegel erfolgten hier keine Veränderungen gegenüber dem Vormonat. Der Bereich PE- post user zeigt sich als nahezu unverändert, wenn hier auch einige Preiserhöhungen, und zwar von 10 /t bis 35 /t, erfolgten und daneben auch einige wenige Preiskorrekturen, und zwar um nur 10 /t, zu nennen sind. Die Foliennachfrage gestaltet sich in der Inlandsnachfrage und im Export im September als erfreulich. Die veränderten September-Notierungen für PE-post user lauten: Folie transparent < 70 µm 350-3780 /t, Folie transparent farbig < 70 µm 70-120 /t, LDPE-Agrarfolie s/w > 70 µm (B41) 20-70 /t, Gewerbemischfolie (90/10) 230-270 /t und Gewerbemischfolie (80/20) 180-230 /t. Eine deutliche Preiserhöhung um 30 /t erfuhr die dünne farbige Folie.

PP: Der PP-Markt gewinnt bezüglich Menge und deren Einsatz an Bedeutung. Die September-Notierungen sind zum Vormonat unverändert.

PS: Im September sind keine Preisänderungen zu melden. Die PS-Märkte zeigen gute Nachfrage; insbesondere gestaltet sich Nachfrage nach EPS erfreulich.

PVC: Noch gute, aber absehbar nachlasssende Baukonjunktur führt zu unveränderten Notierungen bei PVC.

PET post user: Die Preisnachlässe bei der Neuware aus den Vormonaten haben die Preise für gebrauchte Flaschenware nur gering beeinflusst. Im September hat PET klar um 10 /t und PET bunt um 5 /t nachgegeben. Die EUWID-Preisnotierungen für gebrauchte PET-Einweg-Pfandflaschen sind immer noch Höchststand; sie lauten: PET klar 380-430 /t und PET bunt 220-250 /t. Die Preise für bunte PET-Flaschen erzielen weiterhin Höchstpreise. Der Druck in den PET-Märkten ist nach wie vor hoch. Hohe Flaschenpreise, gute Nachfrage nach PET in den EU-Binnenmärkten und große Verarbeiterkapazitäten stehen den Bedürfnissen der Aufbereiter und Verwerter entgegen; allerdings ist zur Zeit die Nachfrage aus Fernost geringer und Flaschen werden importiert.

2.2 Preisspiegel plasticker

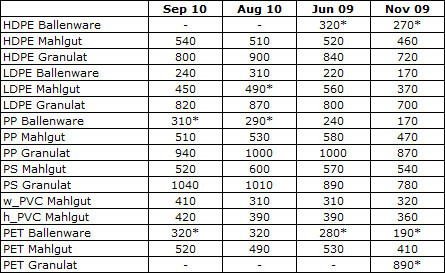

Die Auswertung der Daten des September-Preisspiegels von plasticker notiert uneinheitlich und zeigt für alle Standardkunststoffe die Tendenz zu Preiskonsolidierungen. Die PE-Kunststoffe (HDPE und LDPE) sowie PP geben in der Tendenz nach, PS und PET behaupten sich und PVC zeigt Erhöhungen. Für die Standardkunststoffe sind die folgenden Preisveränderungen größer/kleiner 40 /t von September 2010 gegenüber dem Vormonat zu melden: HDPE-Granulat - 100 /t, LDPE-Ballenware - 70 /t, LDPE-Granulat - 50 /t, PP-Granulat - 60 /t, PS-Mahlgut - 80 /t und w-PVC-Mahlgut + 100/t. Die Vorschau in die Oktober-Notierungen zeigt eine Fortschreibung des Preisniveaus des Septembers.

Standardkunststoffe

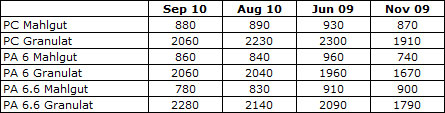

Auch die Preise der Technischen Kunststoffe notieren uneinheitlich. Mahlgüter bleiben in der Tendenz stabil, während Granulate niedriger notieren. Für die Technischen Kunststoffe sind die folgenden Preisveränderungen größer/kleiner 70 /t von September 2010 gegenüber dem Vormonat zu melden: PC Granulat -170 /t und PA 6.6 Granulat -140 /t. Die Vorschau in die Oktober-Notierungen zeigt, eine deutliche Preiserhöhung für die Technischen Kunststoffe.

Technische Kunststoffe

*Zu geringe Angebotszahl, um eine statistische Signifikanz zu erreichen

Aus den stündlich aktualisierten Monatspreisübersichten - erstellt aus den Angeboten in der Rohstoffbörse plasticker lassen sich Preisnotierungen für die Sekundärkunststoffe errechnen. Dieser Preisspiegel zeigt Notierungen, die allerdings unter dem Vorbehalt der Ermittlung aus den eingestellten Angeboten stehen. Dadurch ergibt sich aus den plasticker-Angaben unter Umständen ein anderes Marktgeschehen als beim EUWID-Preisspiegel.

Den angegebenen Preisen liegen vor allem die monatlichen Veröffentlichungen des EUWID Preisspiegels für Primär- und Altkunststoffe zu Grunde. Die Preisangaben Altkunststoffe beziehen sich hierbei auf Ballenware oder Mahlgut. Bei den Angaben handelt es sich um Preise, die für Abschlüsse zwischen Sortierern bzw. Händlern und Weiterverarbeitern genannt wurden. Die Preise beziehen sich in der Regel auf Mengen größer 20 Tonnen. Die im Handel erzielbaren Preise können je nach Qualität der angebotenen Kunststoffsorte von der angegebenen Preisspanne deutlich nach oben und nach unten abweichen. Die bei einigen Qualitäten angegebenen Kurzbezeichnungen verweisen auf die bvse/BIR-Sortenliste für Altkunststoffe. Dem Marktbericht selbst liegen unterschiedliche Quellen zu Grunde, die entsprechend journalistisch aufbereitet sind. Nicht zuletzt werden eigene Informationen und Recherchen im Marktbericht verwendet.

Wir informieren Sie schnell, umfassend und kostenlos über das, was

in der Branche passiert.

Wir informieren Sie schnell, umfassend und kostenlos über das, was

in der Branche passiert.