bvse-Marktbericht Kunststoffe - Mai 2011

Die Informationen zur Marktlage von Kunststoffen wurden uns bereitgestellt von:

bvse - Bundesverband Sekundärrohstoffe und Entsorgung e.V.

1. Der Markt für Primärkunststoffe

Die Wirtschaftsnachrichten sind äußerst positiv: der deutsche Außenhandel erreicht im Mai einen neuen Rekordwert. Beim Export sind die wichtigsten Wirtschaftpartner Deutschlands die Staaten der europäischen Gemeinschaft. Diese Nachricht signalisiert eine weiterhin bestehende hohe Nachfrage der verarbeitenden Industrie nach Kunststoffen. Allerdings werden die guten Prognosen für die Kunststoffindustrie von den hohen Rohstoffpreisen eingetrübt.

Die neuesten Konjunkturtrends der IK Industrievereinigung Kunststoffverpackungen e.V. für das zweite Quartal 2011 ergeben, dass über 80 Prozent der befragten Unternehmen mit höheren Preisen für Kunststoffverpackungen rechnen, s. www.kunststoffverpackungen.de. Die IK-Mitglieder gehen von weiter steigenden Rohstoffpreisen im zweiten Quartal 2011 aus, obwohl diese sich schon seit längerem auf Rekordniveau bewegen. Nach Einschätzung der IK werden die Kostenbelastungen für die Unternehmen noch zunehmen. Dies betrifft neben den Personal- und Transportkosten vor allem die Energiepreise. Ansonsten schätzen die Unternehmen, die weitere wirtschaftliche Entwicklung positiv ein.

Immer wieder beeindruckend ist, wie Spekulanten die Rohstoffpreise nach geühlter Lage und momentanen Interessen verändern, s.a. die Süddeutsche Zeitung, 7./8. Mai 2011, S. 25. Der Trend zur Spekulation auf Rohstoffpreise ist ungebrochen bzw. nimmt er sogar beständig zu. Andere, reellere Marktmechanismen werden von diesen Spekulationen fast vollständig überlagert. Die Volatilität der Rohstoffpreise wird durch diese Rekordjagden, häufig zum Nachteil der verarbeitenden Industrie, erhöht und längerfristige Kontrakte werden dadurch obsolet.

Die Rohölnotierung aus 2011 verlaufen immer noch parallel zur Kurve aus 2008 - dies umfasst auch den deutlichen Preisrückgang in der KW 18 auf 108 US $/Barrel. Dieser etwas vernünftigeren Rohölpreise wären zwar erfreulich, wenn dies nicht die Parallelität zur Preiskurve aus 2008 bestätigen würde - nota bene: im Juli 2008 erreichten die Rohölpreise ihren Höchststand bei 145 US $/Barrel! Mit zunehmender Verarbeitungstiefe stabilisieren sich zwar die jeweiligen Märkte; der Einfluss der Preissprünge kann aber bei den Vorprodukt- und Kunststoffpreisen häufig nur unzureichend aufgefangen werden.

Der Aprilpreisspiegel von EUWID weist bei den Standardkunststoffen eine Preiskonsolidierung aus. So zeigen die Standardkunststoffe, mit Ausnahme von PS, geringe Erhöhungen und zwar von 20 /t bis 50 /t. PS gibt durchschnittlich um 78 /t nach. Im Mai ergibt sich somit ein Durchschnittspreis über die zehn unten gelisteten Kunststoffe von 1501 /t, der insbesondere durch den Preisnachlass bei PS gedrückt wird. Der so ermittelte Durchschnittspreis liegt damit nur um 5 /t höher als im Vormonat. Der EUWID Preisspiegel für die Standardkunststoffe lautet beispielsweise: LDPE-Folie 1570-1630 /t, HDPE-Spritzguss 1420-1470 /t, PS-glasklar 1530-1560 /t, PP-Homopolymer 1530-1630 /t, PP-Copolymer 1600-1700 /t und PVC-Folien/Kabel 1310-1360 /t. Auch PET zeigt eine Konsolidierung: im März notiert das Verpackungs-PET mit 1700-1780 /t, und damit um durchschnittlich 10 /t, niedriger als im Vormonat. Bei PET wird mit weiteren Preisnachlässen gerechnet.

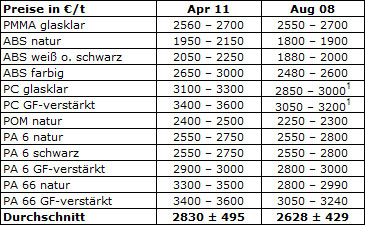

Seit Dezember 2009 gibt es laut EUWID-Preisspiegel bei den Technischen Kunststoffen fortlaufende Preiserhöhungen. Im April 2011 verteuern sich, mit Ausnahme von ABS, die Technischen Kunststoffe wiederum und zwar durchschnittlich um 103 /t. Im April werden Höchststände bei den Technischen Kunststoffen erreicht, s. Tab. 1. Eine gute Nachfrage nach Technischen Kunststoffen, die nur teilweise auf ein ausreichendes Angebot trifft, wird voraussichtlich bis Herbst 2011 bestehen.

Tabelle 1: Vergleich der EUWID-Notierungen von Technischen Kunststoffen; Preise in /t

1 Höchststand im Februar 2008

Im April und im Mai ziehen die höheren Preise der Vorprodukte die Kunststoffpreise nochmals nach oben. Die europäischen Kunststoffmärkte sind jedoch im April und Mai bezüglich Angebot und Nachfrage deutlich ausgeglichener als in den Vormonaten. Die Preisstabilisierung im Mai wird von einigen Experten auch auf die ausgedehnten Osterferien und die damit einhergehenden Produktionsrückgänge zurückgeührt. Experten rechnen im Mai und Juni bei einigen Standradkunststoffen sogar mit Preisnachlässen. Bei nur noch wenigen Standardkunststoffen gibt es ein knappes Angebot. Insgesamt ist deswegen im Mai mit stabilen Preisen bei vereinzelten Preiserhöhungen zu rechnen. Im Juli und August könnten nach den Erfahrungen aus den Vorjahren, die weltweiten Kunststoffmärkte auf Grund der Sommerpause, in der Tendenz leicht nachgeben.

2. Der Markt für Sekundärkunststoffe

Der Sekundärmarkt hat seine bisherige Pufferwirkung verloren: Preisveränderungen der Primärmärkte schlagen fast sofort und sogar weitgehend unverändert auf die Sekundärmärkten durch. Die Nachfrage aus den Primärmärkten gibt auch den Sekundärmärkten Auftrieb. Allerdings ist die Kostensituation für die Kunststoffaufbereiter und Kunststoffverarbeiter wegen der immer noch steigenden Inputpreise und der höheren Verarbeitungskosten angespannt; während sich der Umsatz verbessert, verschlechtern sich die Erlöse. Die gute Nachfrage in Europa nach Recyclaten, das sind v.a. hochwertige Mahlgüter, Regranulate und Regenerate/Compounds, hält an. Gute Recyclate ergänzen die Neuware vorteilhaft. Recyclate verteuerten sich; die gestiegenen Herstellungskosten konnten teilweise weitergegeben werden. Auch im April und Mai ist die Nachfrage aus Fernost nach Kunststoffqualitäten aus Europa verhalten. Der Export nach Fernost ist durch Preisrücknahmen und rückläufigen Mengen gekennzeichnet. Der Fernostexport ist zwar immer noch ein wichtiges Standbein der Kunststoffkette, er dominiert aber nicht mehr die europäischen Kunststoffmärkte. Insgesamt ist im Mai mit stabilen bis leicht nachgebenden Kunststoffpreisen zu rechnen. Während der Sommerpause könnten weitere Preisnachlässe wahrscheinlich werden, die sich dann vorteilhaft für einen Lageraufbau nutzen lassen.

2.1 Preisspiegel EUWID

Der April-Preisspiegel von EUWID für Sekundärkunststoffe folgt fast 1:1 den Preistrends aus dem Primärmarkt. Die jetzt notierten Preise zeigen eine Preiskonsolidierung an. Ãber alle Standardkunststoffe hinweg liegen die Preissteigerungen im Bereich von 5 /t bis 30 /t. Preisabschläge sind bei PE post user und bei PS Produktionsabfällen auszumachen.

Der April-Preisspiegel weist bei den PE-Produktionsabfällen geringe Preiserhöhungen bei LDPE-Folie um durchschnittlich 16 /t aus, alle anderen Notierungen sind unverändert. Die beiden veränderten Notierungen lauten: LDPE-Folie bunt (K49) 235-330 /t und LDPE-Folie natur (K40) 450-580 /t.

Die PE-post user Qualitäten zeigen konsolidierte Preise: hier sind bei einigen Qualitäten leichte Preiserhöhungen (20 /t bis 30 /t) und bei anderen leichte Preiskorrekturen (10 /t bis 40 /t) auszumachen. Im Preisspiegel erfolgen bei PE post user weitere Preisdifferenzierungen, d.h. die obere und unter Preisgrenze wird unterschiedlich angehoben. Exportfolie gibt in der Bewertung nach. Einige Beispiele aus den April-Notierungen: LDPE-Schrumpfhaube bunt (E49) 250-300 /t, Folie transparent farbig < 70 µm 60-110 /t, LDPE-Agrarfolie s/w (B41) 20-60/t, Gewerbemischfolie (90/10) 200-240 /t, HDPE-Hohlkörper bunt (C29) 200-350 /t, und HDPE-Kastenware bunt 600-700 /t.

PP: PP ist sowohl bei den Produktionsabfällen als auch bei post-consumer Ware knapp. Die Preiserhöhungen bei PP aus den Primärmärkte finden sich ebenso in den Sekundärmärkten. Die durchschnittlichen Preiserhöhungen bei den Produktionsabfällen betragen 23 /t Einige Beispiele: Folie bunt (K59) 180-350 /t, Homopolymer bunt 480-700 /t, Copolymer bunt 480-700 /t und Copolymer natur 630-830 /t.

PS: Nach den Rekordhöhen im März gibt PS im April um durchschnittlich 24 /t nach. Insbesondere die obere Preisgrenze wird bei PS herabgesetzt. Im April lauten die Preise für die PS-Produktionsabfälle beispielsweise: Standard glasklar 600-820 /t, Standard weiß 600-820 /t, Schlagfest schwarz 600-730 /t. Schlagfest bunt und Schlagfest schwarz zeigen die größten Preisnachlässe.

PVC: Sowohl die Preise der PVC-Produktionsabfälle als auch diejenigen der PVC-Fensterware werden durchwegs um 30 /t erhöht. Dies übertrifft die Erhöhung aus der Primärware um 10 /t. Einige Beispiele für die Notierungen der Produktionsabfälle im April: Weich transparent 480-580 /t, Hart bunt 480-580 /t. Die Fensterware z.B. notiert zu: Qualität weiß 630-750 /t, und Typware weiß 730-870 /t. Verantwortlich für die Preiserhöhungen sind die gestiegenen Primärpreise, die Baukonjunktur sowie die große Nachfrage nach PVC-Waren in der Breite, also für Fenster, Rohre, Kabel, Kanäle und Folie.

PET post user: Bisher wirken sich beim PET-Recycling noch nicht die fallenden Neuwarepreise auf die Sekundärmärkte aus. Ein Rheinländer würde den PET-Mark beschreiben als: "Der Markt ist am kippen". Dieses Kippen bezieht sich einerseits auf die Erwartung fallender Flaschenpreise und andererseits auf Stilllegungen von Verarbeitungskapazitäten. Die im letzten Monat als worst case dargestellte Situation von rückläufigen Neuwarepreisen bei zugleich höheren Flaschenpreisen ist im Mai Realität gworden. Dies bringt die PET-Aufbereitung und PET-Verarbeitung ins Straucheln. Allerdings ist wegen des warmen Wetters ein höheres Flaschenaufkommen am Markt; dies entspannt die bestehende Situation etwas.

Auch im April erhöhen sich die EUWID-Notierungen bei PET klar und bei PET bunt um jeweils durchschnittlich 50 /t. So lauten die PET-Notierungen zum Beispiel: PET klar 620-710 /t. Experten erwarten stagnierende bis fallende PET-Preise bei den Mai-Notierungen von EUWID.

Alle EUWID-Preise ab Station. Die Preise beziehen sich in der Regel auf Mengen größer 20 Tonnen.

2.2 Preisspiegel plasticker

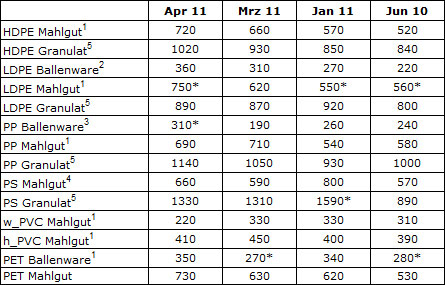

Der Preisspiegel in plasticker zeigt für die Standardkunststoffe auch im April höhere Preise als im Vormonat. Die Preiserhöhungen liegen dabei zwischen 20 /t und 120 /t. Allerdings gibt w_PVC Mahlgut im Preis um 110 /t nach. Laut plasticker verändern sich die folgenden Preisnotierungen um mehr als +40 /t bei: HDPE-Mahlgut +60 /t, HDPE-Granulat +90 /t, LDPE-Ballenware +50 /t, LDPE-Mahlgut +130 /t, PP-Ballenware +120 /t, PP-Granulat +90 /t, PS-Mahlgut +80 /t, PET-Ballenware um +80 /t sowie PET-Mahlgut um +100 /t. Eine Vorschau in den Mai-Preisspiegel weist nochmalige Preiserhöhungen aus.

Tabelle 2: Notierungen für Standardkunststoffe in plasticker; Angaben in /t

*: Zu geringe Angebotszahl, um eine statistische Signifikanz zu erreichen; 1: entspricht der Qualität Produktionsabfall, bunt; 2: entspricht K49; 3: entspricht K59; 4: entspricht Standard bunt; 5: entspricht der Qualität Regranulat schwarz.

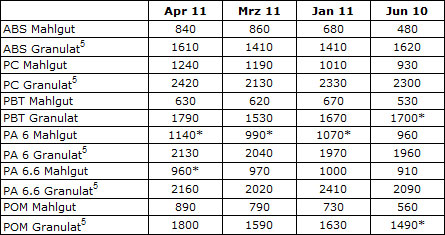

Die Technischen Kunststoffe notieren im Preisspiegel von plasticker für April nochmals deutlich höher. Die Preiserhöhungen liegen dabei zwischen 10 /t und 290 /t. Insbesondere verteuern sich die Granulate. Die Mahlgüter haben, über die letzten 24 Monate hinweg, jetzt im April ihre Höchststände erreicht. Die folgenden Preisnotierungen verändern sich um mehr als +70 /t bei: ABS Granulat +200 /t, PC-Granulat +290 /t, PBT-Granulat +260 /t, PA 6 Mahlgut +150 /t, PA 6 Granulat +90 /t, PA 6.6 Granulat +140 /t, POM-Mahlgut +90 /t sowie POM-Granulat +240 /t. Eine weitere Preiserhöhung zeigt eine erste Vorschau in die Mainotierungen.

Tabelle 3: Notierungen für Technische Kunststoffe in plasticker; Angaben in /t

*Zu geringe Angebotszahl, um eine statistische Signifikanz zu erreichen

Alle EUWID-Preise ab Station. Die Preise beziehen sich in der Regel auf Mengen größer 20 Tonnen. Aus den stündlich aktualisierten Monatspreisübersichten - erstellt aus den Angeboten in der Rohstoffbörse plasticker, lassen sich monatliche Preisnotierungen für die Sekundärkunststoffe errechnen. Dieser Preisspiegel zeigt Notierungen, die allerdings unter dem Vorbehalt der Ermittlung aus den eingestellten Angeboten stehen. Darüber hinaus unterscheidet plasticker nicht zwischen den Qualitäten klar und bunt oder farbsortiert. Dadurch ergibt sich aus den plasticker-Angaben unter Umständen ein anderes Marktgeschehen als beim EUWID-Preisspiegel. Dem Marktbericht selbst liegen unterschiedliche Quellen zu Grunde, die entsprechend journalistisch aufbereitet sind. Nicht zuletzt werden eigene Informationen und Recherchen im Marktbericht verwendet.

Wir informieren Sie schnell, umfassend und kostenlos über das, was

in der Branche passiert.

Wir informieren Sie schnell, umfassend und kostenlos über das, was

in der Branche passiert.